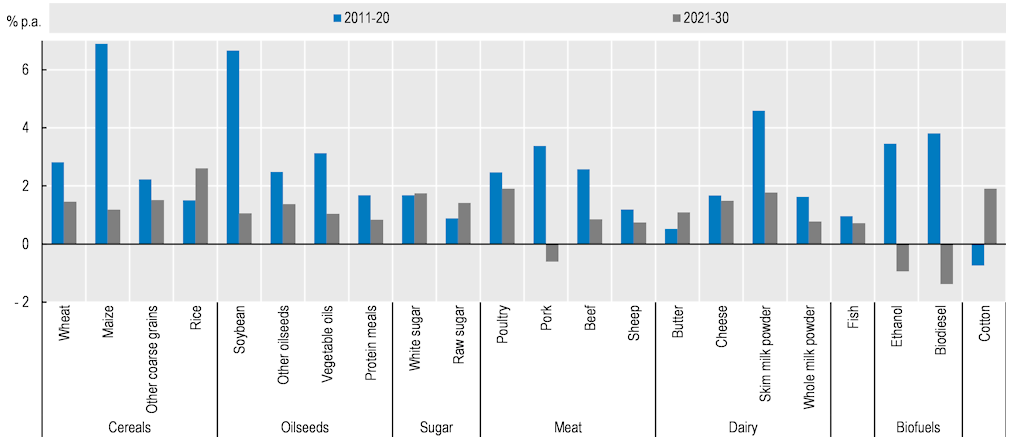

رشد تجارت کشاورزی با سرعت کمتری نسبت به دهه گذشته ادامه خواهد داشت

در دهه آینده، تجارت کشاورزی برای اکثر کالاها به رشد خود ادامه خواهد داد (نمودار 1-26)، اگرچه با سرعت کمتری نسبت به دهه گذشته به دلیل کاهش رشد تقاضا در چین و سایر اقتصادهای نوظهور و کاهش تقاضای جهانی برای سوخت های زیستی (این کاهش به دلیل تجارت بیودیزل است که عمدتاً منعکس کننده کاهش تقاضای واردات بیودیزل روغن پالم در اتحادیه اروپا و تقاضای داخلی بالای اندونزی است. هچنین انتظار می رود تجارت اتانول نیز کاهش یابد، که عمدتاً به دلیل کاهش صادرات از ایالات متحده است زیرا تولید اتانول آن در حال کاهش است). پیشبینی میشود میانگین حجم تجارت برای کالاهای تحت پوشش این چشمانداز 3/1 درصد در روز رشد کند. در طول دوره پیش بینی، در مقایسه با 3% رشد در طول دهه گذشته پیشبینیها نشاندهنده کاهش آشکار در تجارت در اکثر کالاها است. پیش بینی می شود پس از رسیدن به 12 میلیون تن در سال 2020، تجارت گوشت خوک نیز در دهه آینده اندکی کاهش یابد. شیوع (ASF) تب خوکی آفریقایی در چین و در چندین کشور در آسیا (به عنوان مثال ویتنام) باعث افزایش تقاضای واردات گوشت خوک در سال 2019-2020 شد که تا حد زیادی با صادرات رو به رشد اتحادیه اروپا، ایالات متحده، کانادا و برزیل تامین شد. . همانطور که تولید گوشت خوک در چین به تدریج بهبود می یابد، انتظار می رود تجارت گوشت خوک کاهش یابد.

رشد حجم تجارت بر حسب کالا

واردات و صادرات در صنعت کشاورزی نسبت به تولید در حال تثبیت شدن است

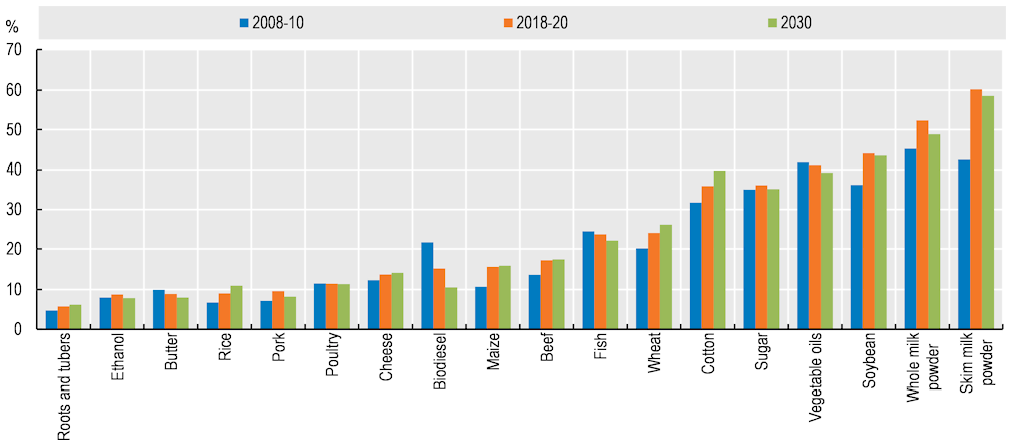

سهم تولید مبادله شده برای کالاهای کشاورزی به تدریج در طول زمان افزایش یافته است و از میانگین 15 درصد در سال 2000 به 23 درصد در سال 2018-2020 رسیده است ولی با فرض کاهش تأثیر آزادسازی تجارت، تجارت نسبت به تولید در دهه آینده تثبیت خواهد شد. برای بسیاری از کالاهای کشاورزی، سهم تولید مبادله شده در واقع کم است. فقط برای برخی از کالاها از جمله پنبه، شکر، سویا، روغن های گیاهی و شیر خشک، نسبت تجارت به تولید به یک سوم می رسد. برای شیرخشک، این عمدتا نشان دهنده تقاضای رو به رشد واردات برای WMP در چین و مازاد تولید شیر خشک در اتحادیه اروپا و ایالات متحده است که عمدتاً به کشورهای در حال توسعه هدایت می شد. از سوی دیگر تقاضای بالای خوراک در چین باعث افزایش تقاضای واردات سویا شد که تا حد زیادی با صادرات رو به رشد از ایالات متحده و برزیل تامین شد. این منجر به افزایش سهم تولید مبادله شده برای سویا در دهه گذشته شد.

سهم تولید مبادله شده بر حسب کالا

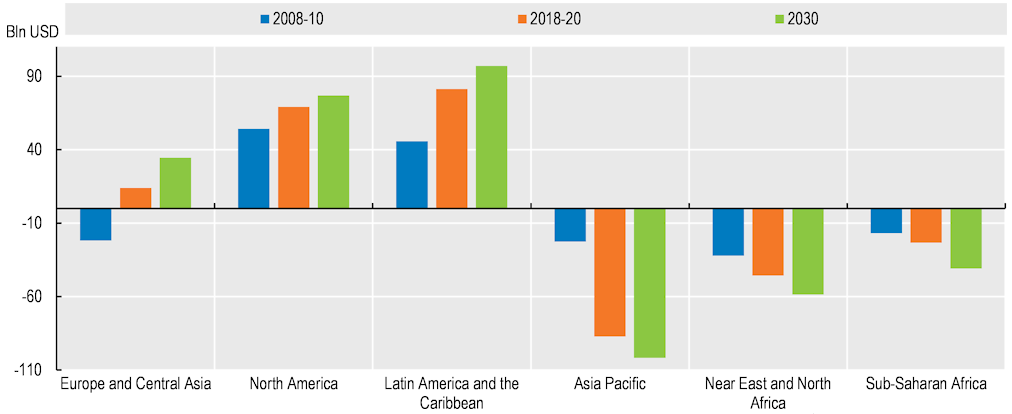

افزایش تمایز بین مناطق صادرکننده خالص و واردکننده خالص

تفاوت در اقلیم و جغرافیا، از جمله در دسترس بودن زمین کشاورزی مولد، الگوی مزیت نسبی در تولید کالاهای مختلف کشاورزی را تعیین می کند. مزیت نسبی، همراه با تفاوت در تراکم جمعیت و رشد جمعیت و همچنین مواهب طبیعی، تعیین کننده جریان تجاری بین مناطق است. کشورهایی که رشد جمعیت آهسته، تراکم جمعیت کم و مواهب طبیعی مطلوب دارند، تمایل دارند به صادرکننده کالاهای کشاورزی تبدیل شوند، در حالی که کشورهایی با رشد سریع جمعیت، تراکم جمعیت بیشتر و مواهب طبیعی کمتر مطلوب، تمایل دارند واردکننده شوند. در طول دهه آینده، انتظار می رود که تمایز بین مناطق صادرکننده خالص و واردکننده خالص تشدید شود. انتظار میرود که صادرکنندگان خالص کالاهای کشاورزی مازاد تجاری خود را افزایش دهند، در حالی که انتظار میرود مناطق با رشد جمعیت زیاد یا دارای محدودیتهای زمین یا سایر منابع طبیعی، شاهد افزایش در کسری تجاری خود باشند.

تجارت خالص بر اساس منطقه، به ارزش ثابت

زهرا کاظمی – دانشجوی دکتری مدیریت بازرگانی دانشگاه مازندران